人人都能做好小游戏的时代要来了

2023-12-18 16:50:13 评论 全民

如果说2022年是小游戏爆发的一年,那么2023年无疑是小游戏得到行业重视的一年。

迅速膨胀的人气、影响力和产值,吸引了不只是中小团队,三七、巨人、吉比特甚至网易等越来越多的大厂也纷纷入局。

游戏工委发布《2023年中国游戏产业报告》显示,2023年国内小游戏市场收入200亿元,同比增长300%。三七在此前投资者活动中也指出,小游戏已成为国内手机游戏市场的重要增长点。

12月13日,中国游戏产业年会如期举办,在年会次日14号的“游戏增长趋势论坛”上,就专门围绕小游戏为议题讨论市场新蓝海,会议期间与会的从业者摩肩接踵,足见小游戏受重视程度。

全行业跑步进场,市场蛋糕迅速做大

根据第三方数据显示,目前国内小游戏的整体行业规模,月度用户MAU达到4亿+,已渗透超过60%的国内玩家群体。

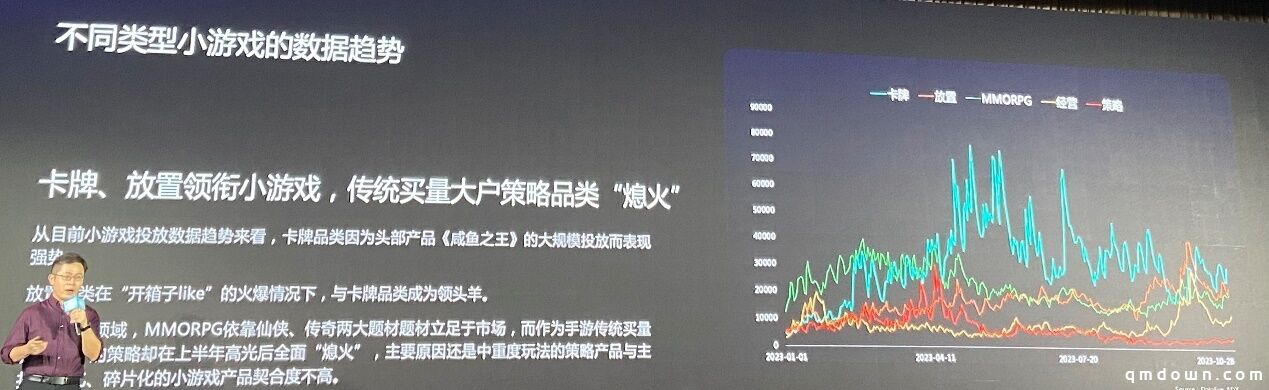

小游戏在用户、玩法、题材等方面与大型app类游戏的差距越来越小,中重度玩法也正在崛起,品类呈现出更加多元的态势。根据巨量引擎的数据显示,2022-2023年,RPG、SLG等重度游戏玩法的玩家激活数分别上涨了220%和670%。

此前GameLook曾指出,2023年小游戏快速崛起原因,一方面是引擎适配合包体扩容等技术突破,另一方面则是原生手游市场买量成本上升至临界点。

会上,DataEye报告新发现,指出受降本增效等因素影响,原生手游买量主体萎缩,但小游戏买量营销常态化——今年Q3相较Q1小游戏素材投放量已实现翻倍。

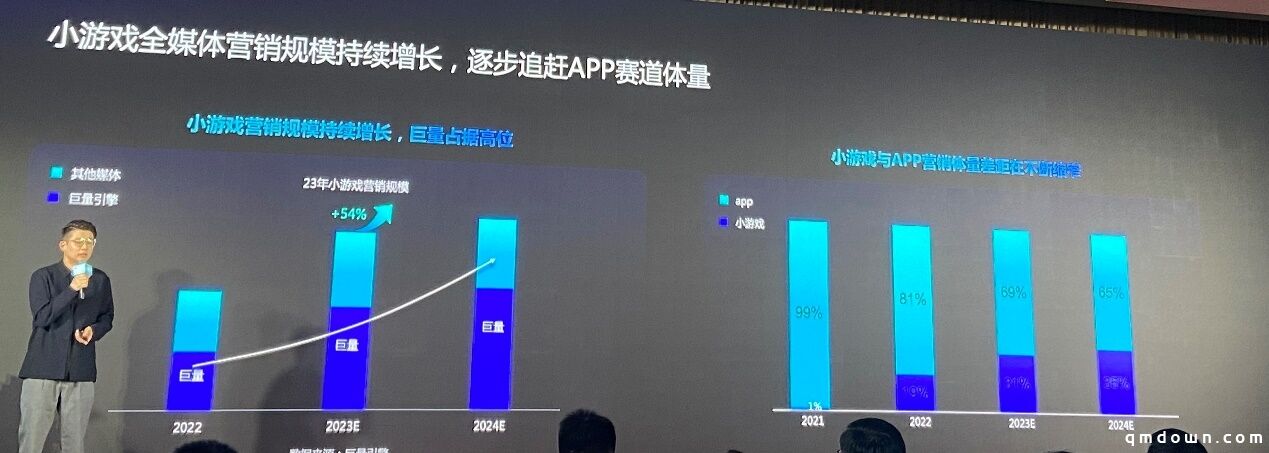

巨量引擎也表示,小游戏与原生App营销体量差距在缩窄,小游戏在整个游戏行业的营销规模,从2021年的1%一路上涨至2023年的31%。这预示游戏厂商买量投入正在由原生手游向成本更低的小游戏迁移。

两大小游戏平台数据忠实反映了该趋势。《2023H1国内游戏效果广告白皮书》显示,上半年微信小游戏投放量飙升环比增长五倍。

据GameLook观察,本轮小游戏市场爆发主要受两大直接因素影响,一是大厂和巨头开始发力,二正是买量发行打法的普及。

近日,GameLook截取12月7日统计的微信小游戏畅销榜TOP100名单,发现相较上期11月榜单,上榜共97款产品中就有27款为新入榜,大盘波动剧烈程度远超原生手游市场,意味着小游戏竞争激烈程度迅速加剧。而在抖音小游戏,流量竞争还没有到如此激烈的程度,机会尚存。

这一现象背后主要原因是大厂频频发力,造成市场震荡。典型如三七等老面孔,此外还有恺英、贪玩、君海等大厂旗下产品冒头,甚至巨头如网易,旗下也有《大话西游归来》、《梦幻西游网页版》等产品入榜。

在GameLook看来,大厂频频加码小游戏,不仅意味着小游戏市场规模壮大,更代表小游戏利润率的达标,整体商业规模已成气候,有了加码的前提。事实上腾讯今年8月指出,小游戏利润率比传统游戏业务要高。

因此,可观的回报能力和周期,让实力更强的厂商在小游戏投放上毫不吝啬,如预估月流水过亿的《咸鱼之王》上半年累计投放超过100万组素材,而“买量大佬”三七发行的《寻道大千》下半年发力,迅速在买量素材、同时也在畅销榜排名上超过《咸鱼之王》。自此,小游戏开始进入新阶段——各大平台入局、流量来源丰富、蛋糕迅速变大。

压力下寻求长期增长,平台扮演关键角色

买量发行普及化也带来了新的问题。前文提到,小游戏崛起关键在于买量成本较原生手游属于价格洼地,一旦成本上涨过快,小游戏市场前景可能会过早逼近上限,重蹈原生手游市场的覆辙。

DataEye发现,自2021年开始,由于原生手游市场买量成本的攀升,吉比特、完美世界、世纪华通、三七互娱等大厂营销效率(营收/互联网流量费用)均出现下滑态势。个别厂商曾经每付出1元做投放就能实现翻倍回收,但到2021年只能回收不足2元。

《2023中国移动游戏广告营销报告》调研则发现,2022年有近七成广告主表示买量成本增幅超过10%、14%广告主反馈超过50%。

今年CJ期间,甚至出现了厂商互相询问“买量买亏了吗?”现象,一向被视作“买量大厂”的三七,也在暑期档主动停止了旗下重点手游的《凡人修仙传·人界篇》的投放,直至买量成本有所降低的9月才重新开始投放。

据坊间传闻,《寻道大千》上线后整个小游戏买量成本上涨逾三成。尽管《寻道大千》靠买量发行成功反超《咸鱼之王》,但对整个小游戏大盘而言,这并不是一个特别好的信号。

看似乐见其成的平台,实际也反对小游戏买量成本上升过快。

在本次论坛上巨量引擎着重提出了3个抖音小游戏的投放能力优化方向,意在帮助开发者降低成本、提升效率。这其中就包括了稳固首日ROI、探索更多的高价值人群和强调自然流量价值的全域投放能力。

对于已经入局和正在观望中的开发者而言,抖音小游戏显然希望自己成为更多从业者的选择,“更多的扶持计划、更丰厚的补助金和更容易达成的ROI”之外,开发者更希望得到的投入抖音小游戏的确切信心。

为此,巨量引擎互动娱乐业务总经理 王子俊 介绍了平台的支持政策,其中,针对未入局的开发者提供投放矩阵产品,包含了像创意素材、转化目标、提效工具等产品帮助快速度过投放期冷启阶段;针对已经入局的开发者,巨量引擎提供了抖音平台中的异化卡、内容营销、阵地经营等特色化产品,帮助提升营销规模。

比如异化卡工具次留可以达到20%的提升,ARPPU值提升15%,一些做得比较好的开发者异化卡的点击率达到40-60%,是抖音比较特别的媒体营销工具。

而在开发者最关注的回收模型是大家更多关注的,针对不同类型的抖音小游戏,无论是IAA还是IAP,亦或是混合变现类产品,都提供了适配深度转化的投放产品,帮助开发者获取更加精准的广告流量。

例如,在游戏的前期阶段做一些减负道具再加上性价比的礼包促销活动,进而再搭配每次付费的产品,并达成付费能力保障之上的跑量能力。这是由于每次付费产品eCPM是由出价和每次付费的转化率达成,所以前置的福利活动可以提升每次付费转化率,结合相对适应的出价可以获得更好的跑价能力。

在效果有基本的保障之后,巨量引擎也在持续推出一些智能化的投放工具,包括UBA线索优必投等,帮助开发者在丰富的流量场景下提升投放效率、获客效率,快速度过冷启动。在投放的数据趋于稳定后,除了入场素材的更替,需要把工作重心放在游戏运营上,更至于是长线运营。

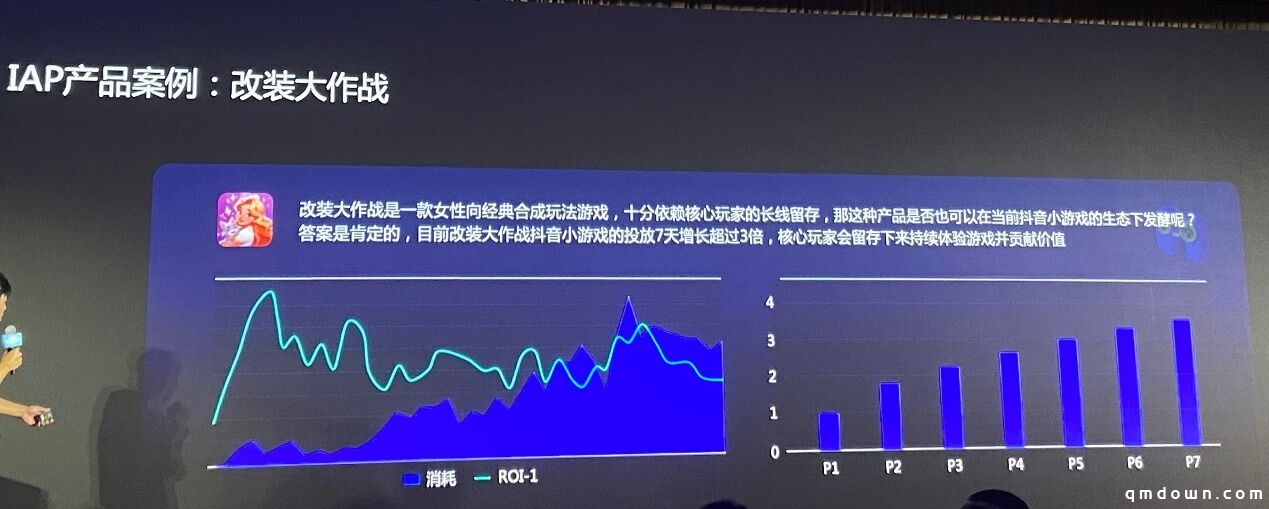

上述策略在抖音小游戏平台上已有不少实例。比如已有游戏通过抖音企业号,以及桌面快捷方式、推荐场景游戏卡、首页侧边栏引导等一系列方式维持游戏活跃,如女性向IAP小游戏《改装大作战》在抖音投放7天增长超3倍。

《改装大作战》并不是孤例。抖音小游戏开放平台数据显示,采取上述方法的小游戏,相比没有接入的小游戏留存环比提升在10~20%之间。

本次论坛上《羊了个羊》相关负责人就透露,《羊了个羊》的崛起在于平台提供了内容传播和社交裂变的更多可能,如抖音小游戏通过发行人计划,针对性做了调整优化增加曝光,以更具创意的内容达成了曝光的正向循环。

这也不难看出抖音小游戏经营思路清晰之处,其策略并非单纯遏制买量成本上升“治标”,而是寻求“治本”,通过提升游戏厂商买量发行的投入产出比,放大小游戏的商业化能力,以将蛋糕做大的方式,实现与开发者的共赢。

爆款不再稀缺,可持续发展近在咫尺

小游戏优势在于点开即玩、无需下载,转化链路更短更快,因此往往能够吸引许多此前不玩游戏的用户,为整个市场带去可观增量。

但这也意味着,小游戏面临的用户流失问题会更加严峻。如果只是单纯的加大买量,靠短期爆量快速做大,也很容易掉入到买量成本越来越高,但营销效率却越来越差的陷阱中。

谈及自身优势时,目前小游戏赛道的领头羊三七认为小游戏类似当年的网页游戏,并表示公司对小游戏赛道布局比较早,有成熟研运团队和资源、经验丰富。且流量经营能力更适配小游戏品类打法,能够将一款成功内核的产品触达更多泛用户。

这也衍生出一个新的问题:面对新兴的小游戏赛道,更多厂商其实处于没有累积经验、没有成熟团队、没有丰富资源的“三无”状态。此时一视同仁、人人都能利用的平台资源便至关重要。

这也是抖音小游戏加大平台闭环能力的建设,以及提供每个季度的上亿补贴,覆盖投前—投中—投后全阶段政策的原因。年中Chinajoy的时候,巨量引擎内容消费副总裁 吴嘉伟 就说过今年巨量引擎核心发展重点是小程序游戏和抖音小游戏,将会有一波行业的新增长的规模化的红利,半年过去了发展超出预期,看得出抖音的投入和决心。

慷慨的政策与抖音小游戏对生态重视密不可分,也揭示了抖音小游戏长远发展的信心。

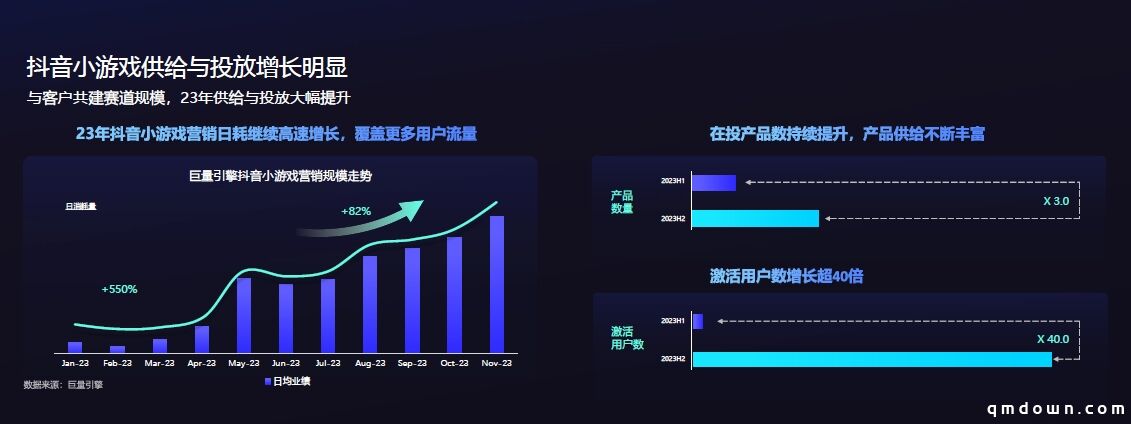

巨量引擎内容消费战略组统计指出,预计2023年赛道市场规模同比增长超30%,营销规模增长54%,且巨量引擎占比近半。而抖音小游戏营销日消耗量也在持续走高,从上半年到下半年,抖音小游戏在投产品、激活用户数分别经历了3倍和40倍的增长。

这也是抖音小游戏生态日趋完善的根基,而随着平台闭环能力的逐渐形成,小游戏正在快速摆脱毫无章法的野蛮生长,小游戏买量营销也步入常态,并且买量方式也有望从爆量一波流毕业,转向科学营销、综合获量。

这也意味着,未来爆款小游戏的出现将变得越发有迹可循。同时,小游戏也有望解决一直备受困难的一波流难题,追求并实现长线经营,这也是在GameLook看来,小游戏行业健康发展、可持续发展的必经之路。

而诸如能够有效提升小游戏商业化能力的抖音小游戏这样的平台,无疑扮演了小游戏生态催化加速的有效助力。

VIA:http://www.gamelook.com.cn/2023/12/534069

网友评论