90%头部公司都在⽤,这家游戏云拿下用量规模第⼀

2023-12-13 10:58:06 评论 全民

12月11日,国际数据公司(IDC)最新发布的《中国游戏云市场跟踪,2022下半年》(下称IDC报告),这也是该机构首次发布中国游戏云市场报告。

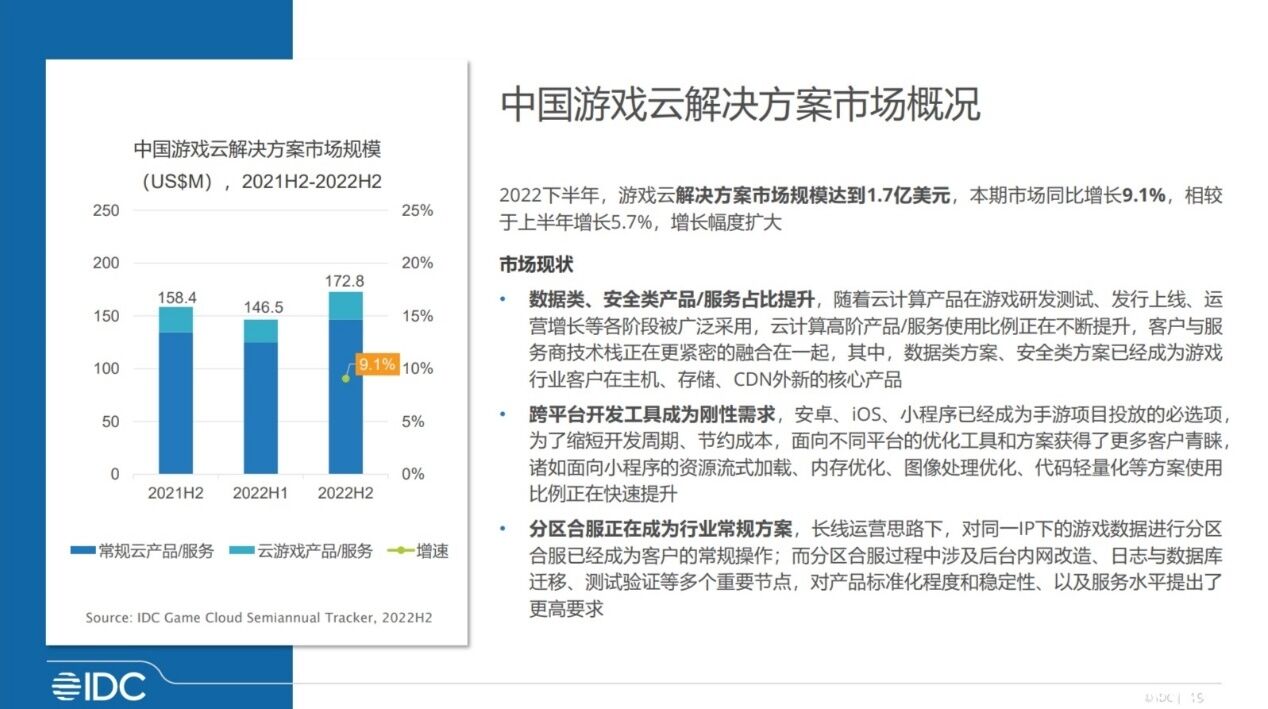

《IDC报告》从市场规模和用量规模两个维度解读了中国游戏云市场,预估 2022年中国游戏云市场规模为17.6亿美元、同比增长2%,游戏云解决方案市场规模3.2亿美元、同比增长9.1%。

音数协发布的《2022年中国游戏产业报告》则显示,去年中国游戏市场实际销售收入2658.84亿元、同比减少10.33%。

市场大盘同比降10.33%、游戏云市场却不降反增。两组数据对比不难发现,尽管2022年受版号发放暂缓、全球经济波动、用户红利消退等大环境影响,游戏行业增速明显放缓,但游戏厂商对游戏云投入热情依然高涨,将利好降本增效的游戏云视作继出海、小游戏之后的行业又一回暖机会。

长青游戏站上C位,云服务发展迎来窗口期

在今年8月举行的第二季度财报会上,腾讯提出了游戏的长青、内容驱动、休闲三种人气类型。Q3财报会腾讯重提长青游戏概念,并将长青游戏视作自身游戏战略围绕展开的中心。

在腾讯看来,游戏的生命周期会老化,但长青游戏“会在数十年里为我们带来现金流,而不是几年”。

作为行业龙头,腾讯游戏的战略异动并非无的放矢。今年7月由伽马数据和腾讯云联合发布的《2023年游戏生命周期洞察报告》统计显示,2022年手游流水TOP100产品中新游流水占比已不足10%,较2019年的25%缩水超六成。

除了为期8个月的版号发放暂缓,外部买量成本飞涨,以及内部运营事故频发等问题,都使得新游在持续获客、长线留存等方面力有不逮,最终影响产品商业化表现。

类似现状并非中国市场独有,而是全球游戏行业的普遍现象,如Data.ai出具的《2023年移动游戏市场报告》也发现,2022年进入市场的新品越来越少,而且老游戏比新游戏有着更高的平均下载和收入水平。

随着2023年版号发放常态化,新游供应开闸泄洪,市场大盘也快速出现两极分化——有的人气高涨、收入盆满钵满,而有的乏人问津、迅速“暴死”。

最为典型的事件,是今年暑期档二次元泡沫破裂,GameLook统计发现今年8月官宣上线或定档的二游产品数量达11款,但没有一款有能力长期留在畅销榜头部,还有更多产品胎死腹中。与之相对,4月上线的《崩坏:星穹铁道》,和5月上线的《重返未来:1999》,则集万千关注于一身。

以往,分析不同产品不同境遇时,我们常常会从表象着手,但这很容易陷入“拿着答案编问题”的思维定势,今天我们或许可以从不一样的视角看问题,会发现《重返未来:1999》已经选择采用了腾讯游戏云的服务为产品发行保驾护航。

市场格局生变,腾讯云成游戏云用量规模市场第一

以《重返未来:1999》为例,作为一款首发登顶App Store免费榜的高关注产品,甫一上线,就遭遇了流量激增、DDoS攻击、黑产牟利等一系列问题,如不在事前准备充分便会影响玩家的正常体验,也影响游戏的正常运营。

因此,开发商深蓝互动使用了腾讯游戏云提供的解决方案,通过储备充足带宽、采用EO高防IP保护、主动识别黑产IP等措施,成功保障玩家顺利下载和流畅体验游戏,为游戏长线运营奠定良好基础。

事实上,采用云服务在游戏业已十分普遍。音数协常务副理事长兼秘书长敖然曾在今年7月举行的游戏云科技峰会上指出,国内近40%游戏企业已采用云技术,以提升用户体验、拓宽应用场景等。

这也是2022年在行业寒冬背景下,游戏云市场规模不降反增的原因。

游戏云在安全、数据库、大数据、语音、网络、测试等层面为游戏保驾护航,反过来游戏也在通过提出更高、更复杂的要求,推动游戏云市场的发展进步。

《IDC报告》指出,现象级游戏对游戏云市场推动、冲击效果显著,可能在特定时间周期大幅影响市场格局、乃至整体市场规模。使得头部客户新游争夺成为云服务商共同策略。

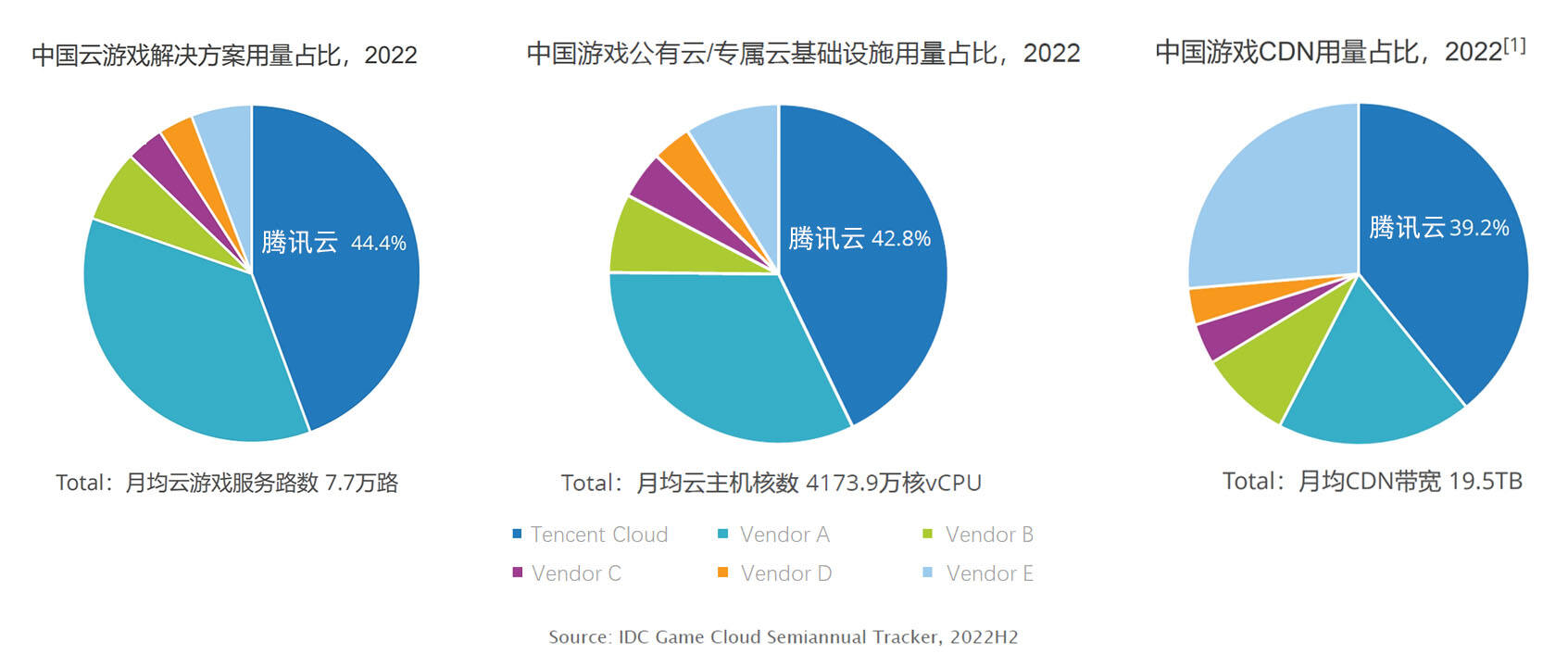

事实正如所预料,《IDC报告》统计显示,2022全年月均云游戏解决方案用量达7.7万路,其中腾讯云占比44%,且主机核数、CDN流量峰值带宽、云游戏流路数皆为市场第一。换言之,腾讯云实质成为当年游戏云市场用量规模第一。

从腾讯游戏云的崛起反超,也可以侧面观察中国云游戏市场的变化。尽管价格因素依然重要,但随着云计算产品在游戏研发测试、发行上线、运营增长等各阶段被广泛采用,高阶服务使用比例不断攀升,数据类、安全类、跨平台功能工具越发受看重,甚至成为刚需。

平台全能化发展,行业拥抱全新增长极

游戏行业的发展必然伴随着赛道的不断细化,以满足不同玩家的体验需求。正是由于不同产品类型不同、用户构成不同,对于云服务的需求也千变万化。

《IDC报告》同样指出,不同游戏客户云计算产品需求存在巨大差异,而目前市面上的云服务差异化程度较低,因此更加考验服务商的综合能力。

换言之越全能的游戏云越受欢迎,这也是主打全生命周期解决方案,覆盖测试、发行、运营,以及出海、小游戏乃至AI等多种场景的腾讯游戏云,能够得到游戏厂商青睐,成为游戏云用量规模市场第一的根本。除此之外,腾讯还孵化打造了WeTest、ACE以及微信手Q等一系列助力游戏增长的方案。

事实上,GameLook观察到接近90%的国内头部游戏公司,都选择与腾讯游戏云开展合作。

如莉莉丝《Farlight 84》就使用了腾讯游戏云的GME for Wwise沉浸式语音方案,在无需开发者过多关注资源准备和运维的前提下,实现了玩家低延迟、高码率、低系统资源消耗乃至方位感的复杂语音聊天需求。

类似还有友谊时光《浮生为卿歌》、祖龙娱乐的《以闪亮之名》、中手游的《新射雕英雄传之铁血丹心》、简游科技《羊了个羊》等一系列业界知名产品,都采用了腾讯游戏云的解决方案,以保障稳定运营、顺利出海等。

在GameLook看来,游戏云服务的核心价值在于免除游戏厂商“重复造轮子”的成本。通过集约式的发展优化行业资源分配,让游戏厂商能将更多资源向内容创新、品质打磨方向集中,正合游戏行业精品化、长线运营的发展趋势。

而随着以腾讯游戏云为代表的平台持续深耕,其能够提供的产品与服务也愈发全面,确保无论游戏厂商需求如何多元,都能从“万能”的产品池中搭配出定制化的解决方案。使得不只是中小开发者,头部大厂也愈发重视与云服务平台的协同,谋求更具性价比、更有效的运营方案。

整体看,虽市场受大环境影响依旧,但得益游戏云服务日趋完善,厂商对行业回暖信心日趋强健,已经将游戏云作为一项重要投资并收获回报。在不远的将来,游戏云或有望成为游戏行业回暖的全新增长极。

扫描上方二维码,下载完整报告

VIA:http://www.gamelook.com.cn/2023/12/533592

网友评论